Банковские вклады и кредиты

Самыми популярными банковскими услугами среди населения являются банковские вклады и кредиты.

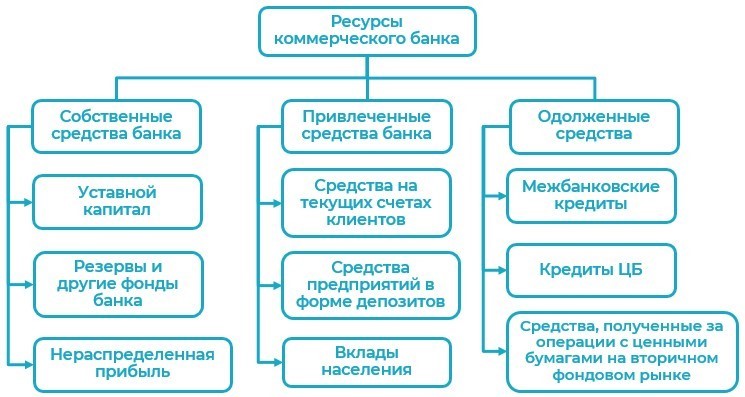

Для осуществления своей деятельности и для получения прибыли банки должны иметь ресурсы, которые затем они используют при реализации активных своих операций.

Виды ресурсов банка по способу образования делятся на собственные и привлеченные ресурсы.

Ресурсы банка – это средства на расчетных и текущих счетах клиентов банка; средства клиентов на депозитных счетах с различным сроком изъятия; средства, аккумулированные путем выпуска собственных долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций) (Рисунок 1 и Рисунок 2).

Рисунок 1. Формы привлечения сбережений физических лиц в коммерческие банки

Рисунок 2. Место вкладов населения в ресурсной базе банков

Как правильно населению выбрать направление для инвестирования. Ведь существует большое разнообразие данных направлений: банковские вклады; ценные бумаги; валюта; драгоценные металлы; коллекционирование; недвижимость; бизнес. Каждый человек самостоятельно должен выбрать направление инвестирования своих денежных средств в зависимости от целей, суммы и срока размещения.

Наиболее распространенным направлением сохранения денежных средств от инфляции являются банковские вклады. Рассмотрим какие преимущества они дают вкладчикам от других видов инвестирования.

В современной практике коммерческих банков используется большое разнообразие банковских вкладов для населения, что обусловлено высокой конкуренцией на рынке вкладов. Самыми распространенными вкладами являются вклад до востребования (клиент может востребовать его в любой момент, процентная ставка является минимальной) и срочные вклады (открываются на определенный срок).

Правила открытия банковских счетов и вкладов, совершения операций по ним определены ГК РФ (часть 2) в главах 44 (банковский вклад) и 45 (банковский счет), а также Инструкцией Банка России № 153-И от 30 мая 2014 г. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами (ст. 845 ГК РФ). Другими словами, банк вправе использовать средства клиентов для проведения активных операций (выдачи кредитов, покупки ценных бумаг, создания резервов наличных денег и др.). Вместе с тем банк несет безусловные обязательства перед клиентами в сумме средств на счете.

Очень важным законом для рынка вкладов является Федеральный закон от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов в банках Российской Федерации», согласно которому обеспечивается:

- защита прав и законных интересов вкладчиков банков Российской Федерации;

- укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения денежных средств в банковскую систему Российской Федерации

Вкладчики должны знать, что денежные средства в банке (если банк состоит в системе страхования вкладов (ССВ)) в случае банкротства банка возмещаются Государственной корпорацией «Агентство по страхованию вкладов» (АСВ) в размере 1 400 000 рублей. Участие в ССВ обязательно для всех банков, имеющих право на работу со вкладами физических лиц. Вклады считаются застрахованными со дня включения банка в реестр банков – участников ССВ. Актуальный список банков – участников ССВ вкладчики могут посмотреть на официальном сайте Агентства в сети «Интернет» (https://www.asv.org.ru).

В соответствии с Федеральным законом №177-ФЗ к вкладчикам отнесены:

- физические лица – граждане Российской Федерации, иностранные граждане, лица без гражданства, в том числе индивидуальные предприниматели (ИП);

- определенная категория юридических лиц (перечь можно уточнить на сайте https://www.asv.org.ru/about/insurance).

Страхованию подлежат денежные средства в валюте Российской

Федерации или иностранной валюте, включая капитализированные (причисленные) проценты на сумму вклада, в том числе:

- денежные средства на срочных вкладах, и вкладах до востребования;

- денежные средства на текущих счетах, в том числе используемых для расчетов по банковским (пластиковым) картам;

- денежные средства на расчетных и депозитных счетах индивидуальных предпринимателей (с 1 января 2014 г.);

- денежные средства на номинальных счетах, открытых опекунами/попечителями, бенефициарами по которым являются подопечные;

- денежные средства на счетах эскроу, открытых для расчетов по сделкам купли-продажи недвижимого имущества (с 1 апреля 2015 г.);

- денежные средства на счетах эскроу, открытых для расчетов по договорам участия в долевом строительстве (с 1 июля 2018 г.);

- денежные средства, размещенные во вклады, удостоверенные сберегательными сертификатами;

- денежные средства, размещенные юридическими лицами, отнесенными в соответствии с законодательством Российской Федерации к малым предприятиям, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства (c 1 января 2019 г.).

В ССВ не подлежат страхованию денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие банковские счета (вклады) открыты в связи с профессиональной деятельностью;

- размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

- переданные банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунами или попечителями в пользу подопечных;

- размещенные на залоговых счетах;

- размещенные в субординированные депозиты;

- размещенные на публичных депозитных счетах;

- размещенные юридическими лицами или в их пользу, за исключением денежных средств, размещенных указанными выше юридическими лицами;

- размещенные некоммерческими организациями, которые выполняют функции иностранного агента, сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, ведение которого осуществляется в соответствии с Федеральным законом «О некоммерческих организациях», или в их пользу.

Банки сейчас активно развивают свою продуктовую линейку на рынке банковских вкладов. Так, альтернативой банковскому вкладу выступает обезличенный металлический счет (ОМС), который можно открыть в офисе или личном Онлайн-кабинете. Доходность по данному счету будет зависеть от изменения стоимости металла на финансовом рынке.

Стоит, однако знать один нюанс, что в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» страхованию подлежат денежные средства, размещенные в банке на основании договора банковского вклада (счета). На обезличенных металлических же счетах учитываются не денежные средства, а драгоценные металлы, измеряемые в определенных весовых единицах (например, в граммах).

Очень важным моментом являются изменения в налогообложении, которые касаются доходов по вкладам.

По данным ФНС, Начиная с 1 января 2021 года доходы по вкладам (остаткам на счетах) будут облагаться налогом на доходы физических лиц. НДФЛ будет облагаться совокупный процентный доход по вкладам (остаткам на счетах) в российских банках, выплаченный физическому лицу за год, за минусом необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн рублей и ключевой ставки Банка России, установленной на 1 января данного года.

Например, у физического лица с начала 2021 года открыт рублевый вклад в размере 1,5 млн рублей, ставка по вкладу 5% годовых, проценты выплачиваются в конце срока действия, который заканчивается 1 декабря. Других вкладов нет.

Таким образом, процентный доход составит 68 750 рублей. Предположим, что ключевая ставка Банка России на 1 января 2021 года – 4,25 %, тогда необлагаемый процентный доход за год составит 42 500 рублей.

В результате для такого физического лица сумма налога к уплате составит: (68 750 рублей – 42 500 рублей) х 13% = 3 412,50 рублей.

Проценты, выплаченные физическому лицу по валютным счетам, будут пересчитываться в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

При расчете НДФЛ не будет учитываться доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Также Минфин России разъяснил, что дата заключения банковского договора на открытие вклада в банке, а также периодичность выплаты процентов по вкладу не влияют на порядок обложения НДФЛ процентов.

При расчете суммы НДФЛ проценты будут учитываться за тот год, в котором они были фактически получены. При этом если проценты зачисляются банком в счет пополнения того же вклада клиента, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором было зачисление этих процентов.

Налоговый орган самостоятельно рассчитает сумму налога по окончании года на основе сведений от банков и направит физическому лицу уведомление на уплату НДФЛ. Впервые уплатить этот налог за 2021 год вкладчикам придется только в 2022 году (до 1 декабря 2022 года).

Декларировать такие доходы или каким-либо образом их оформлять гражданам не потребуется.

Подведем итог – что же должен знать вкладчик?

В случае отзыва лицензии (банкротства) банка Система страхования вкладов защищает вклады населения на сумму до 1,4 млн руб. Более крупные суммы разбивайте на части и размещайте в разные банки.

По российскому законодательству вкладчик вправе в любой момент снять деньги с любого вклада (даже срочного). Но при этом банк может удержать сумму начисленных процентов или выплатить проценты по ставке вклада до востребования.

Вклады в рублях являются доходнее вкладов в валюте, но в случае обострения валютных рисков, вклады валюте спасают от обесценения национальной валюты.

С 1 января 2021 года доходы по вкладам (остаткам на счетах) будут

облагаться налогом на доходы физических лиц.

Еще одной из самых популярных банковских операций среди населения являются банковские кредиты, которые различаются по срокам, целям и другим критериям.

В современных условиях спрос на кредитные услуги банков со стороны населения достаточно высок. Важное значение кредитования физических лиц состоит в удовлетворении потребительских нужд населения социального и экономического характера.

Основной мотивацией для населения в кредитовании является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год. В результате использования данного вида кредитования потребитель переплачивает за товар «небольшие» или «большие» % – в зависимости: от банковской политики; от вида кредитного продукта; от финансовой грамотности самого потребителя.

Однако многие люди не рассчитывают свои возможности и в определенный момент становятся не способными оплачивать свое кредитное бремя. В связи с чем растет возникает просроченная задолженность в сегменте кредитования населения.

Что нужно знать заемщику?

Важно рассчитать все свои риски и запланировать свой семейный бюджет с учетом кредитной нагрузки.

Каждый будущий заемщик должен оценить – хватит ли средств для нормального существования после оплаты ежемесячного платежа по кредиту?

У большинства банков на сайтах есть удобные предварительные калькуляторы, с помощью которых можно рассчитать: сумму, на которую заемщик претендует, исходя из своего дохода; размер ежемесячного платежа; сумму переплаты по кредиту; доход, который требуется подтвердить для получения желаемой суммы, и прочее.

Нужно правильно выбрать банк и оценить условия кредита в выбранном банке – процентная ставка, комиссии, срок кредита, суммы дополнительных расходов по кредиту. Они должны быть наиболее выгодными для заемщика.

Затем нужно проверить свое соответствие требованиям к заемщику у данной кредитной организации.

Как это сделать? У каждого банка есть официальный сайт, на котором очень подробно расписаны условия кредитования, требования к заемщикам и обеспечению, а также приведен перечень необходимых документов. Часто на подобных сайтах можно встретить анкету, которую можно заполнить, не выходя из дома, и отправить через Интернет.

По получению анкеты работник банка свяжется с вами, чтобы рассказать об их услугах, и, возможно, пригласит вас в банк. Следует иметь в виду, что результаты расчета носят информационный характер, и по факту могут получиться другие цифры. Кроме того, калькулятор не является гарантией выдачи кредита. Для получения ссуды необходимо обратиться в выбранный банк с документами

Если вы получили кредит – нужно в течении всего срока кредита ответственно подходить к его выплате, чтобы не испортить свою кредитную историю.

Что представляет собой кредитная история?

Кредитная история – это информация об исполнении заемщиком принятых на себя обязательств по кредитным договорам. Согласно законодательству Российской Федерации, каждая кредитная организация должна взаимодействовать с бюро кредитных историй.

В свою очередь бюро предоставляет организациям, имеющим письменное или иным образом зафиксированное согласие субъекта кредитной истории, данные о субъекте с целью, указанной в полученном согласии.

Кредитная история хранится в бюро кредитных историй в течение 10 лет со дня последнего изменения содержащейся в ней информации.

Кредитная история хранится в одном из бюро кредитных историй (а может быть, и сразу в нескольких). Самый простой способ узнать, в каких именно – отправить запрос через Портал государственных услуг. Сведения о бюро кредитных историй вы найдете в разделе «Налоги и финансы». Есть и другие способы узнать об этом – через любое бюро кредитных историй, банк, отделение почтовой связи, нотариуса или сайт Банка России.

Если отчет по кредитной истории содержит недостоверные, неактуальные данные или опечатки, вы вправе полностью или частично оспорить эту информацию.

Для этого нужно подать в бюро кредитных историй, в котором хранится эта кредитная история, заявление о внесении изменений и (или) дополнений. Бюро кредитных историй в течение 30 дней со дня получения заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории (кредитора).

По истечении 30 дней со дня получения заявления в письменной форме бюро кредитных историй обязано сообщить субъекту кредитной истории о результатах рассмотрения заявления.

Что нужно знать о кредитном договоре?

Под кредитным договором в соответствии со ст. 819 ГК РФ понимают договор, по которому банк или иная кредитная организация обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Важно знать, что получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга, а также уплатить проценты за пользованием денежных средств.

Суть любого договора – это его существенные условия, без них говорить о наличии договора как такового не приходится вообще. Договор заключается, а права и обязанности возникают только в том случае, если между сторонами достигнуто соглашение по всем существенным условиям договора.

На какие условия нужно обращать внимание при подписании кредитного договора?

- Размер и условия предоставления кредита.

- Механизм изменения процентной ставки.

- Имущественная ответственность сторон за нарушения договора (включая ответственность за нарушение обязательств по срокам осуществления платежей).

- Условие об обеспечении кредитного договора (в качестве способов обеспечения выполнения кредитных обязательств заемщиком – физическим лицом используют залог имущества или поручительство).